Estate 2023, i risultati del revenue pagano ancora

Diciamocelo pure: la bolla è scoppiata e il botto si è sentito e qualcuno (parecchi per la verità) lo ha subito. La stagione è stata di quelle che fanno tremare i polsi a chi non ha dimestichezza con gli strumenti di analisi e pianificazione di mercato.

Chi, invece, gli strumenti li possiede e li ha usati, si è trovato a navigare in una tempesta prevedibile e prevista, quindi in stato di continua allerta, ma con relativa tranquillità sapendo dove andare e come arrivare in porto.

Poi ha piovuto sul bagnato… Insieme alle problematiche strettamente di mercato (trend, volumi e tariffe) si sono aggiunte anche quelle dinamiche “di piazza” che hanno distorto ulteriormente il sentiment sui due fronti, domanda ed offerta, che hanno faticato ad incontrarsi soprattutto da luglio, tanto da non riuscirci a pieno (tanto per metterla morbida).

È stata una stagione per molti versi controversa, caratterizzata da una gran voglia di viaggiare ma anche da furenti critiche sui costi aggiuntivi a servizi normalmente dati gratuitamente (vedi taglio di un panino, o un secondo piatto aggiunto a tavola).

Noi però non possiamo entrare nel merito di certe dinamiche, dobbiamo – da buoni consulenti – guardare ai risultati ottenuti per i nostri clienti (ai quali, per inciso, non abbiamo mai suggerito di far pagare un piatto in più o un supplemento per tagliare un tramezzino a metà).

Abbiamo usato le nostre strategie revenue basandoci sulla nostra esperienza e sulle nostre tecniche, ottenendo risultati che hanno soddisfatto noi e le strutture ricettive che abbiamo in consulenza.

Ma soprattutto abbiamo dimostrato ancora una volta che il revenue management è una componente cruciale per il successo di qualsiasi struttura ricettiva.

Per comprendere meglio le dinamiche di questo settore, abbiamo analizzato i dati relativi alle performance di vari cluster di destinazione per i mesi di giugno, luglio e agosto degli anni 2022 e 2023.

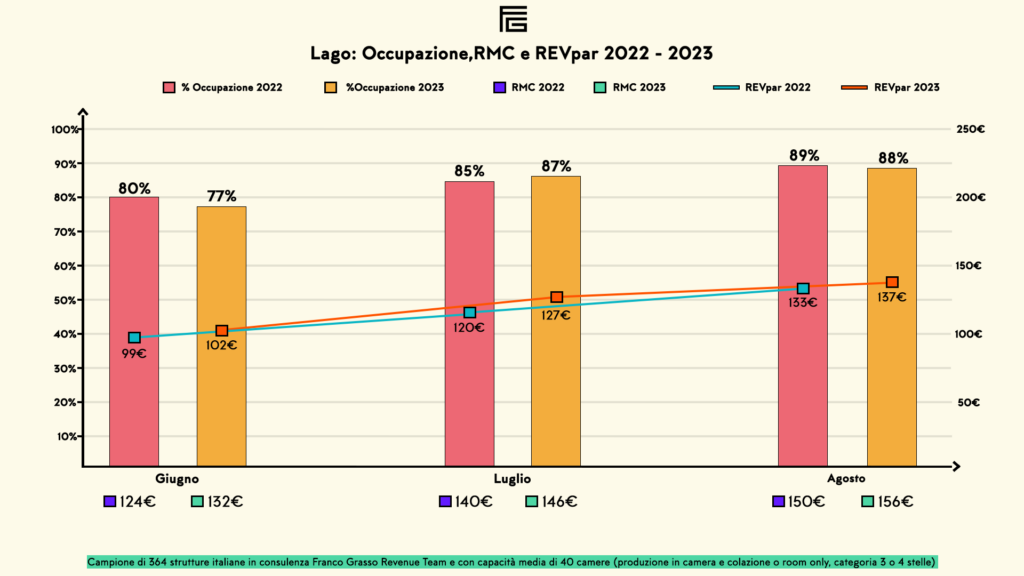

LAGO

Partiamo dalla destinazione Lago e vediamo cosa è successo nei tre mesi estivi del 2023 mettendo a confronto i dati con il 2022.

Le strutture ricettive lago hanno mostrato un’occupazione dell’85% nel 2022, con un RMC (Ricavo medio Camera) di €138,85 e un RatePar di €117,83. Nel 2023, l’occupazione è leggermente diminuita all’84%, ma il RMC e il RatePar sono aumentati, rispettivamente, a €145,53 e €122,11. Questo vuole dire che la strategia di prezzo è stata efficace e la domanda costante.

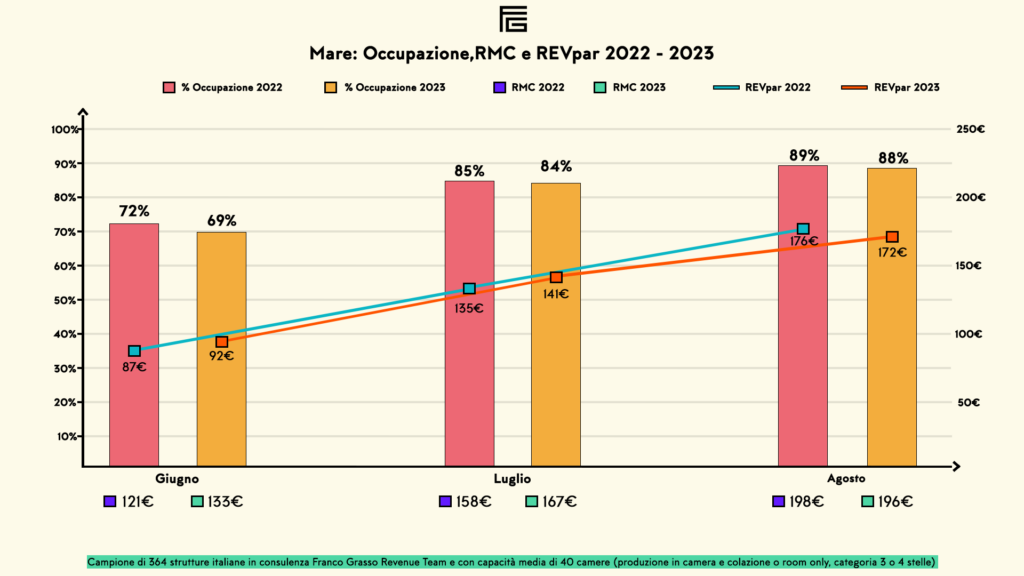

MARE

Le strutture ricettive del cluster Mare hanno registrato un’occupazione media dell’82% nel 2022 e dell’80% nel 2023. In leggera flessione l’occupazione: di contro sia il RMC che il RatePar sono aumentati notevolmente, passando da €162,62 e €133,67 nel 2022 a €168,19 e €135,30 nel 2023. Questo indica che, nonostante una leggera flessione nell’occupazione, le strutture hanno potuto mantenere tariffe più elevate.

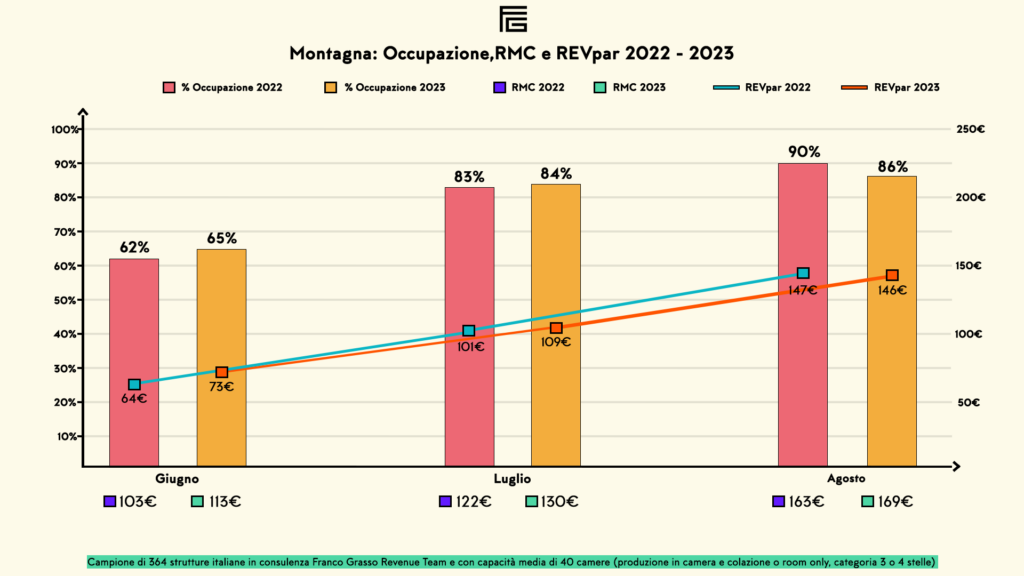

MONTAGNA

Anche la destinazione montagna si è difesa abbastanza bene con le strutture ricettive che hanno registrato un’occupazione media del 79% sia nel 2022 che nel 2023. Mentre il RMC e il RatePar sono aumentati da €134,43 e €106,59 nel 2022 a €140,56 e €110,81 nel 2023. Questo vuol dire che c’è stata una crescita moderata, ma costante.

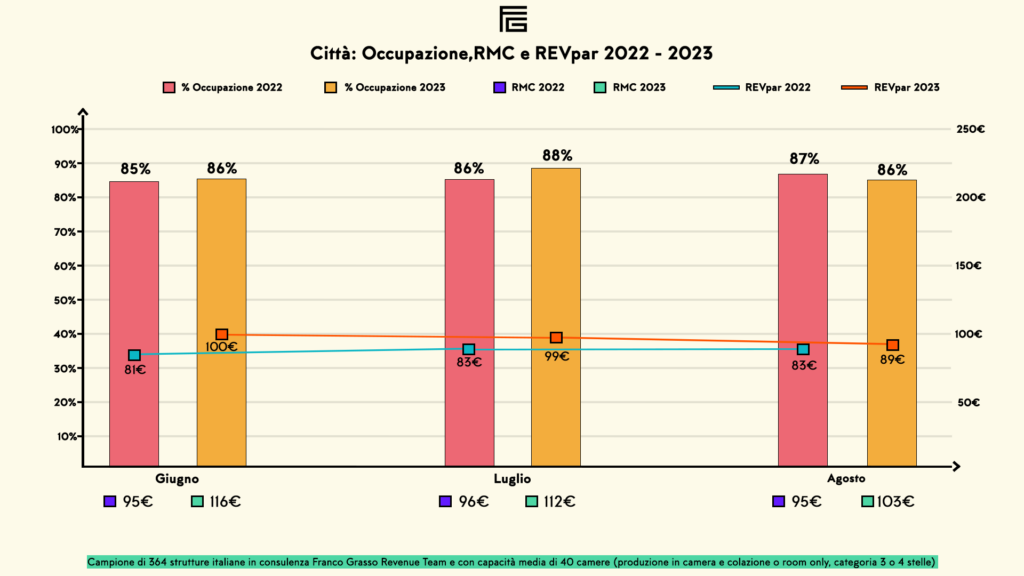

Tra business e leisure, ecco le performance delle strutture in città

CITTÀ

Le strutture di città prevalentemente a vocazione business hanno mantenuto un’occupazione media dell’86% nel 2022 e 2023. Il RMC è aumentato da €93,58 del 2022 a €101,75 nel 2023, mentre il RatePar è passato da €80,43 del 2022 a €87,27 del 2023. C’è stata, dunque, una crescita sostenuta e una domanda costante da parte dei viaggiatori d’affari.

Le strutture ricettive di città orientate al leisure hanno registrato un’occupazione media dell’86% nel 2022 e dell’87% nel 2023. Il RMC e il RatePar sono aumentati leggermente passando, rispettivamente da €97,18 e €83,97 a €116,83 e €101,78, indicando – dunque – una domanda turistica stabile e la capacità di mantenere tariffe competitive.

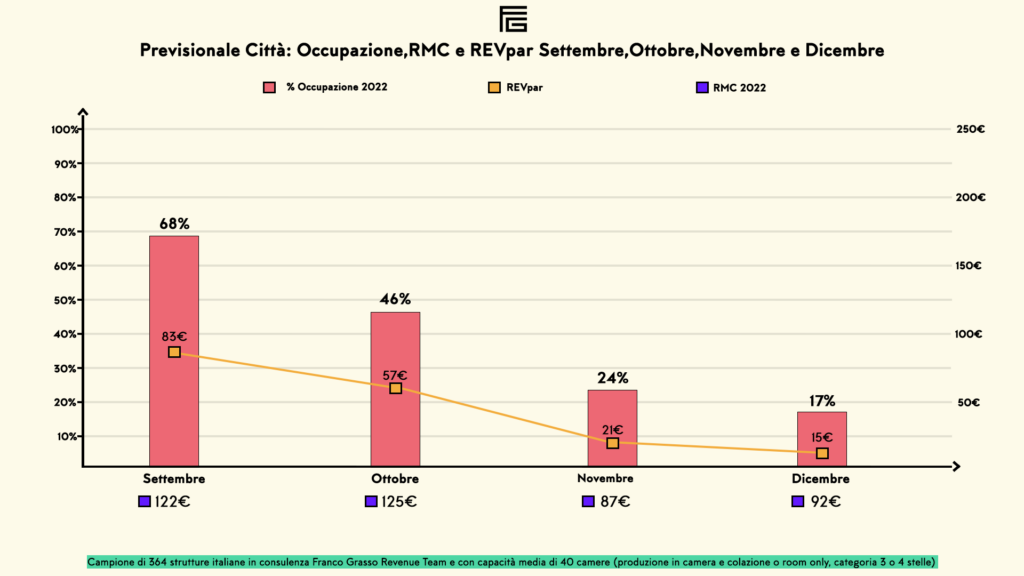

LE NOSTRE PREVISIONI AUTUNNALI PER LE STRUTTURE DI CITTÀ

Archiviate le vacanze per la maggior parte degli italiani, possiamo passare ad analizzare le tendenze per l’autunno nelle città, suddividendo sempre i cluster in business e leisure.

I dati mostrano una tendenza interessante: mentre le strutture nelle città Leisure mantengono un tasso di occupazione (45%), un RMC (€120,11) e un RatePar (€54,57) relativamente elevati anche in autunno, le strutture a vocazione Business mostrano una diminuzione significativa dell’occupazione (30%), del RMC (€102,79) e del RatePar (€30,62) durante gli stessi mesi.

IN BUONA SOSTANZA….

Dai nostri dati emerge che la località e la tipologia di città giocano un ruolo fondamentale nelle performance delle strutture ricettive in Italia. Le strutture situate in località di mare e lago tendono ad avere un RMC e un RatePar più elevati, suggerendo una domanda turistica più forte.

Inoltre, gli hotel – e le strutture in generale – nelle città orientate al tempo libero mostrano performance leggermente migliori rispetto a quelli orientati agli affari.

Per gli operatori del settore ricettivo in Italia è fondamentale adottare strategie di revenue management flessibili e adattabili.