Hotel Trend Maggio 2022 – Analisi e previsioni città, montagna, mare e lago

Come sono andati i primi mesi del 2022? Pasqua, ponte del 25 aprile e 1° maggio sono stati in linea con le aspettative? E i prossimi mesi come si stanno muovendo?

In questo articolo cercheremo di dare queste risposte. I dati sono estrapolati dal nostro software di revenue management Revolution Plus, aggiornati al 7 maggio 2022, e basati su un campione complessivo di circa 350 strutture italiane in consulenza con il Franco Grasso Revenue Team.

Partiamo con un’analisi dell’andamento da gennaio ad aprile di città e montagna.

Come visto in un precedente bollettino gennaio e febbraio sono stati caratterizzati da un’ondata di Omicron che ha in parte condizionato i risultati. Se è vero che non ci sono state grosse restrizioni ai movimenti come nei due anni precedenti, è anche vero che l’alto numero di positivi, con annesse quarantene forzate, ha generato un rallentamento del flusso prenotativo, accompagnato da un discreto numero di cancellazioni sotto data.

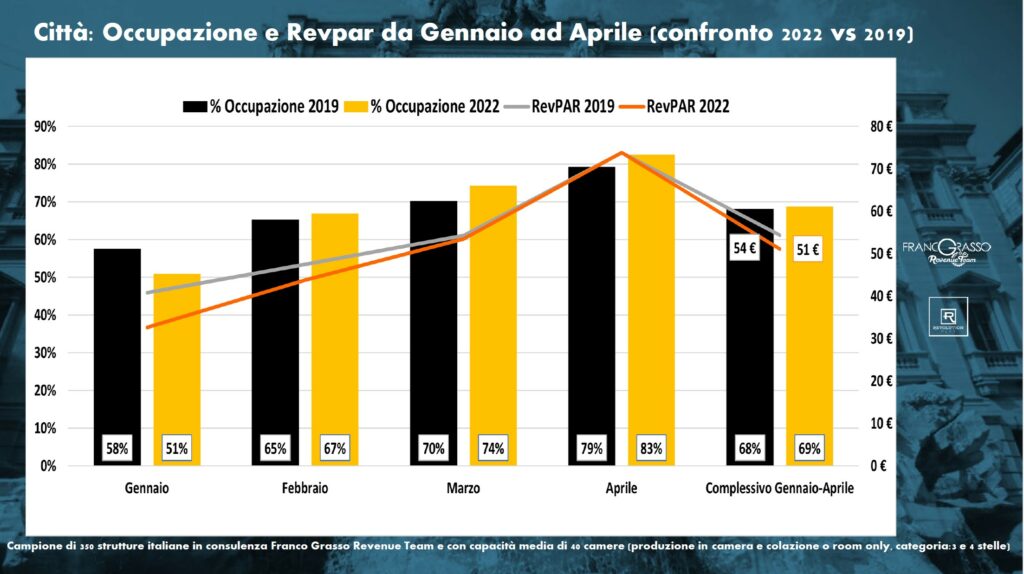

Nel caso della città abbiamo assistito a un sorpasso costante dell’occupazione sul 2019 già da febbraio, mentre per il revpar (revenue per available room o ricavo per camera disponibile) abbiamo dovuto aspettare aprile, grazie alla rimozione quasi totale delle restrizioni anti-covid (dal green pass alle regole d’ingresso per stranieri), l’inizio della bella stagione e il ritorno di diversi eventi slittati nei mesi precedenti causa covid. Quindi nel complesso le città sono tornate ai livelli pre-covid.

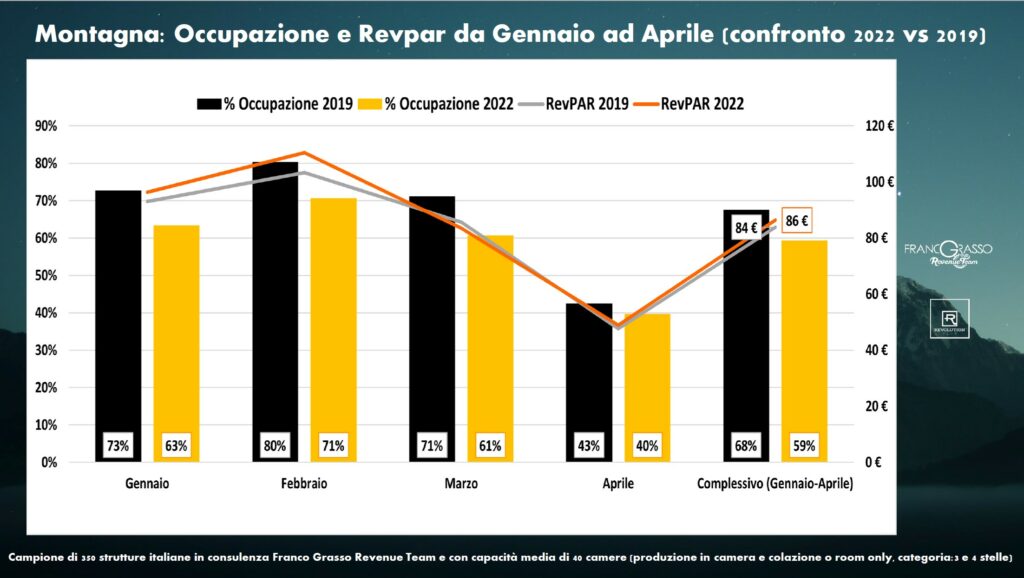

La montagna ha avuto un andamento particolare. Un’occupazione tendenzialmente condizionata dal Covid, con quello che ha comportato in termini di cancellazioni e quarantene obbligatorie last minute, un flusso più basso di stranieri ecc. Tuttavia, per quanto l’occupazione si sia rivelata più bassa del 2019, il prezzo medio di vendita nettamente più alto dell’epoca pre-covid ha consentito alle strutture di generare un risultato di fatturato (revpar) superiore al 2019.

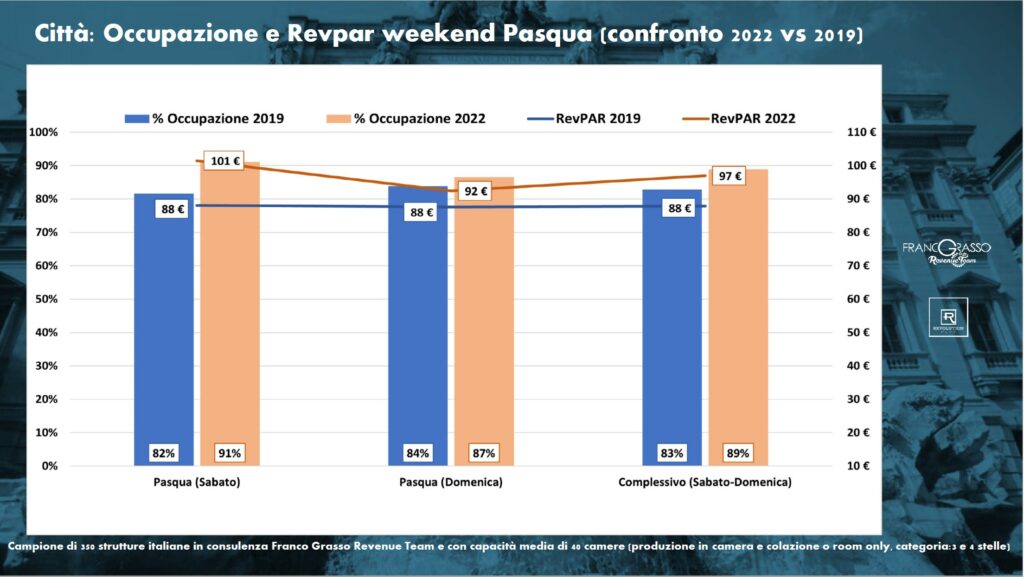

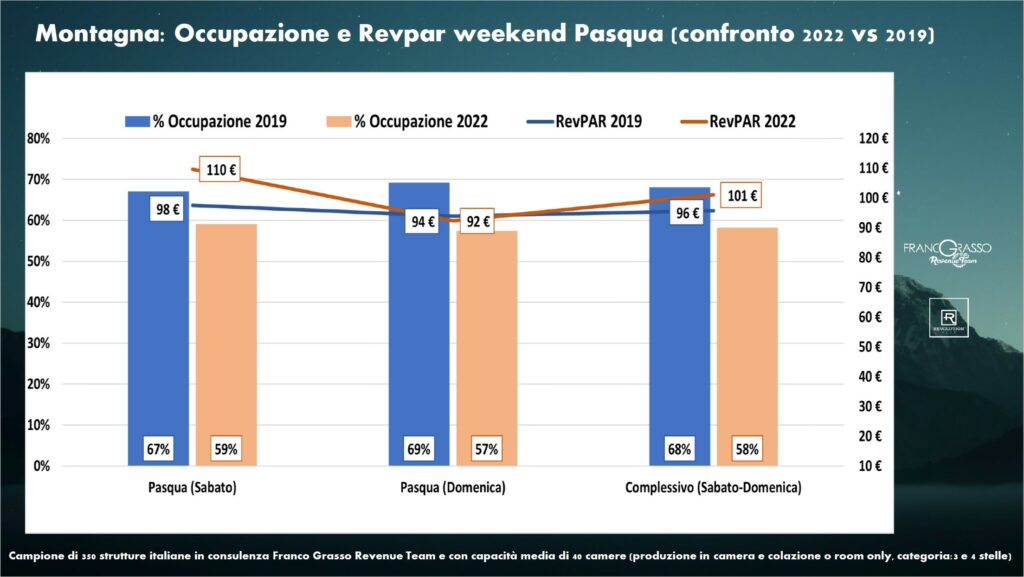

Andando a vedere nello specifico come si è mossa la Pasqua per entrambi i cluster, possiamo rilevare dei trend in linea con le aspettative, anche alla luce del periodo in cui cadeva questa ricorrenza (Pasqua alta). Le città hanno registrato la loro Pasqua migliore di sempre, sia in termini di occupazione che revpar. La montagna ha seguito un andamento in linea con i mesi precedenti, quindi un prezzo medio più alto del 2019 a fronte di un’occupazione più bassa, generando comunque un revpar superiore alla Pasqua 2019.

Ed è logico pensare che la chiusura di alcuni impianti sciistici ad aprile, e l’effetto delle stagionalità, abbia portato i turisti a preferire tendenzialmente la città rispetto alla montagna. Soprattutto da parte di stranieri, tornati in frotte nelle principali città italiane. Bastava farsi un giro a Roma, Firenze, Milano per capire quanto fossero strapiene. Se è vero che le città sono state le destinazioni più penalizzate negli ultimi due anni, per i fenomeni compensativi sembra che ora stiano vivendo una sorta di “rivincita” rispetto ad altre location che hanno retto meglio il colpo della pandemia. Qui di seguito alcuni grafici che rappresentano l’andamento della Pasqua per i due cluster, con relativo confronto con la Pasqua 2019 (che cadeva fondamentalmente nella stessa settimana di aprile).

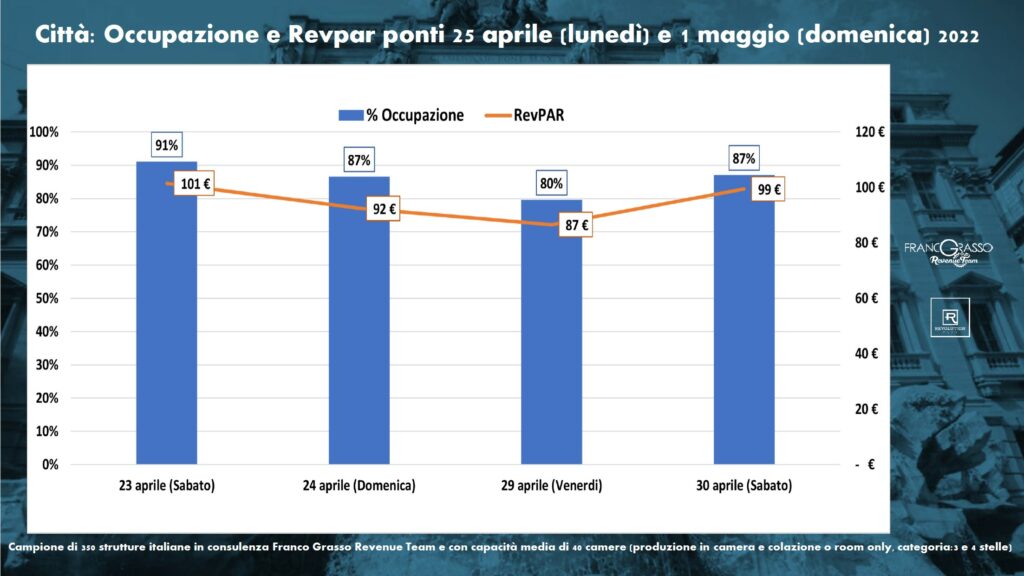

Se storicamente la Pasqua segna la fine dell’alta stagione (invernale) per le strutture di montagna, per le città rappresenta idealmente l’inizio della propria bella stagione. Quindi vediamo anche come si sono mossi per le città i due ponti successivi alla Pasqua, ovvero 25 aprile e 1° maggio. Per quanto non comparabili col 2019 (per via di una collocazione differente all’interno delle settimane), va detto comunque che i giorni precedenti a queste due festività hanno registrato risultati molto interessanti. Anche se il ponte del 25 aprile (lunedì) cadeva meglio in termini turistici, i due giorni precedenti al 1° maggio (domenica) non hanno deluso affatto le aspettative.

Ora diamo uno sguardo ai prossimi mesi.

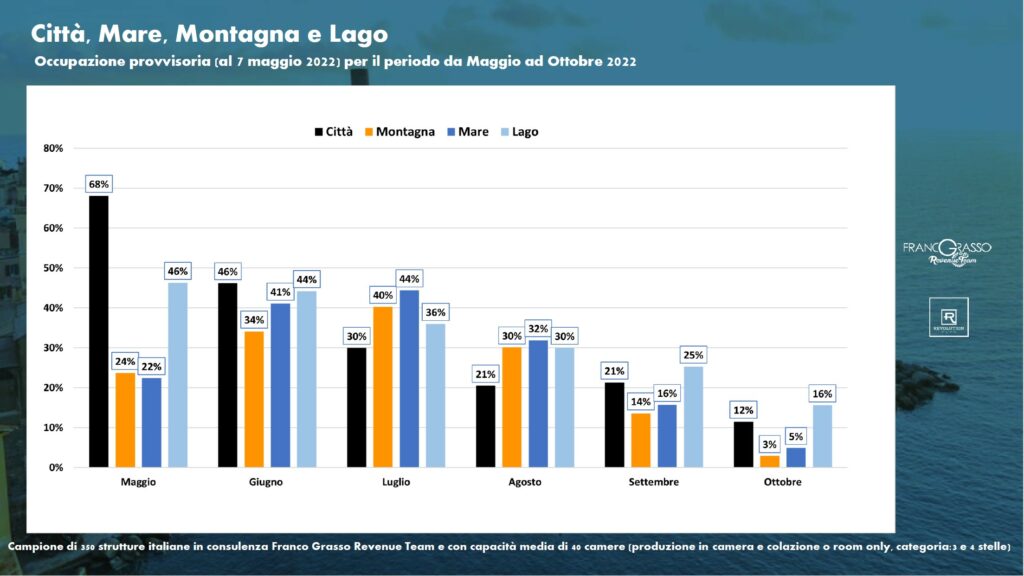

In termini di occupazione, come prevedibile e riscontrato nei due anni precedenti, è la città a farla da padrona a breve termine, mentre a media-lunga distanza lago, montagna e mare mostrano volumi prenotativi più evidenti. E’ chiaro che chi già adesso si ritrova per luglio e agosto sopra il 60%, se non addirittura pieno, potrebbe aver fatto valutazioni tariffarie al ribasso che precludono l’opportunità di materializzare a tariffe molto più alte le richieste che si affermeranno con forza a ridosso della data (45-15 giorni prima).

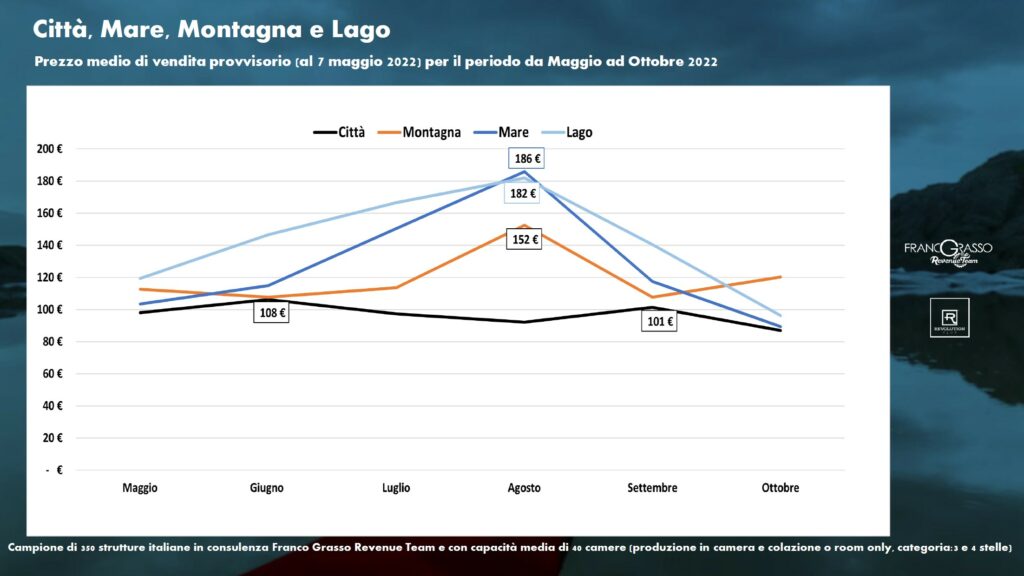

In termini di prezzo medio di vendita, come prevedibile, possiamo riscontrare delle escursioni tariffarie evidenti per le strutture stagionali di mare, montagna e lago. E agosto domina come sempre. Più lineare l’andamento tariffario delle città, con maggiore pressione della domanda su giugno e settembre, dove si concentrano gran parte degli eventi che sono stati rinviati negli anni passati.

Se è vero che in termini di picchi medi mensili le strutture prettamente leisure dominano rispetto alle città, in termini di picchi giornalieri va detto che le città stanno riscontrando record assoluti in concomitanza con alcuni eventi. Se certi concerti o eventi sportivi potevano generare tariffe medie di 200 euro per certi hotel in certe location, ora lo stesso tipo di eventi porta a picchi anche di 400-500 euro. O se fiere e grandi eventi internazionali come il Salone Del Mobile potevano riflettersi per certi hotel 3 stelle in rack rate di 500 euro, ora si è passati a 700-800 euro. Chiaramente è un fenomeno compensativo figlio di quello che gli ultimi due anni pandemici hanno rappresentato. Nel complesso lo scenario si presenta decisamente positivo per tutti i cluster. Mare, montagna e lago si stanno muovendo meglio del 2021 (il loro migliore anno storico), la città si sta muovendo meglio del 2019 (migliore anno storico). Per cui, accantonata in buona parte la parentesi pandemica, e al netto di eventuali risvolti del conflitto Russia-Ucraina (che al momento non sta avendo ripercussioni sui flussi turistici italiani), si preannuncia l’anno migliore di sempre per tutte le destinazioni.