Hotel Trend Ottobre 2022– Mare, montagna, lago e città

Eccoci qui per vedere come è andata la stagione, prendendo come riferimento l’intero periodo che va da aprile a ottobre per mare, montagna, lago e città.

Metteremo a confronto il 2022 col 2019 (ultimo anno normale prima della pandemia), nella fattispecie occupazione, Revpar (Revenue per Available Room o ricavo per camera disponibile) e RMC (ricavo medio camera o prezzo medio di vendita) e daremo anche uno sguardo ai prossimi mesi per città e montagna*.

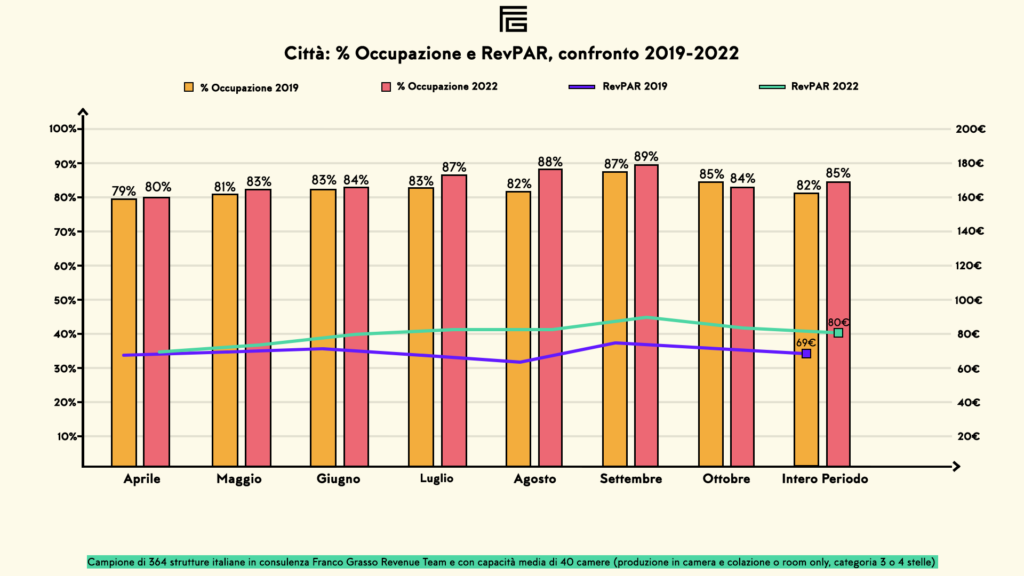

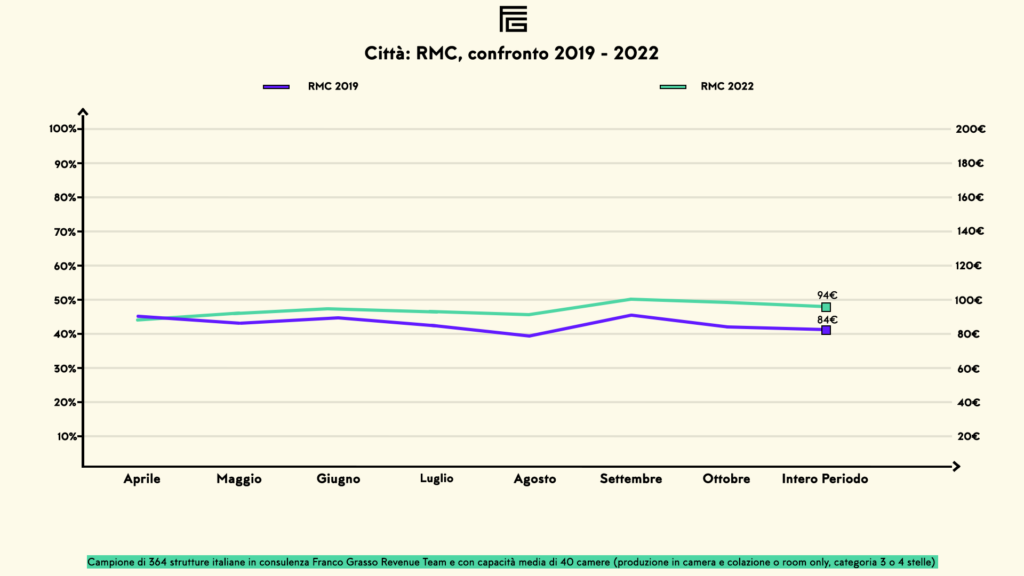

Città

Nei grafici a seguire possiamo notare come in termini di occupazione da aprile in poi, la città abbia costantemente superato il 2019, ma il divario in termini di Revpar diventa evidente da giugno in poi grazie a un ritorno imponente di eventi e turisti stranieri che ha consentito di alzare abbondantemente le tariffe medie. Non c’è dubbio che settembre sia stato un mese da record, sia in termini di occupazione che di ricavi medi. Da rilevare sull’intero periodo Aprile-Ottobre un incremento di circa 11 euro di Revpar (+16% vs 2019).

Dai grafici sopra emerge che l’andamento dell’occupazione e soprattutto del prezzo medio sia stato abbastanza lineare durante l’intero anno.

Come vedremo invece per gli altri cluster, l’andamento è stato decisamente più frastagliato, caratterizzato da maggiori escursioni tariffarie in linea con trend stagionali.

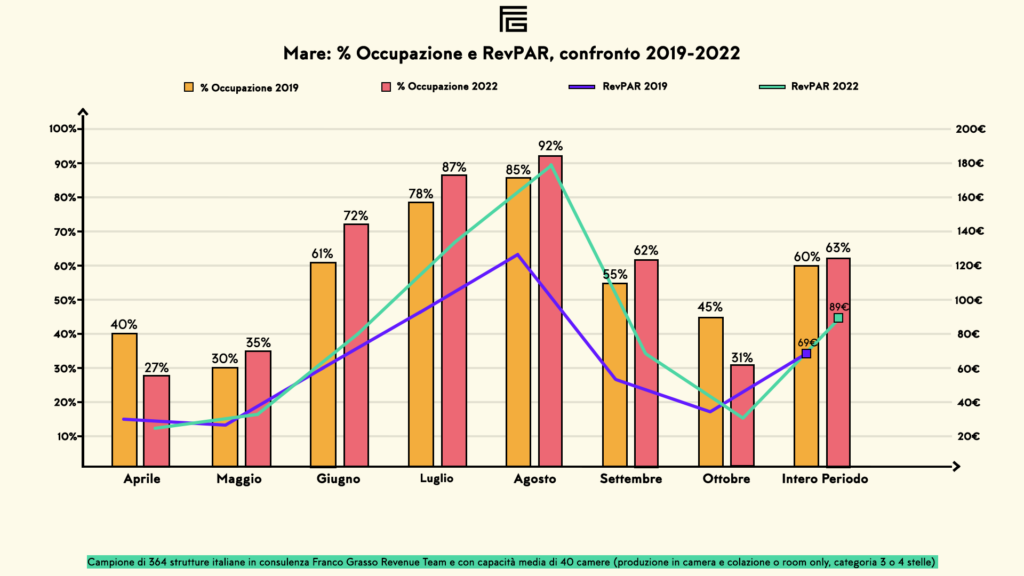

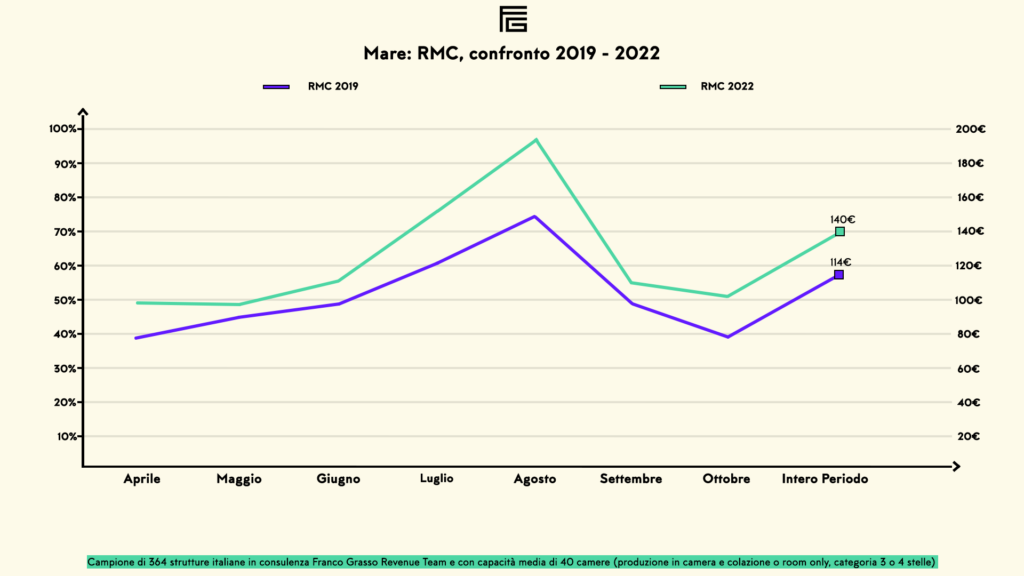

Mare Come emerge dai grafici a seguire, è abbastanza evidente il divario positivo sullo storico di occupazione e soprattutto Revpar che si registra da giugno a settembre, anche per via di un deciso incremento sul prezzo medio di vendita, col tipico picco agostano che quest’anno è stato ancora più evidente rispetto agli anni pre-covid. Gli ottimi dati registrati da giugno a settembre hanno quindi consentito un risultato finale sull’intera stagione decisamente superiore al 2019.

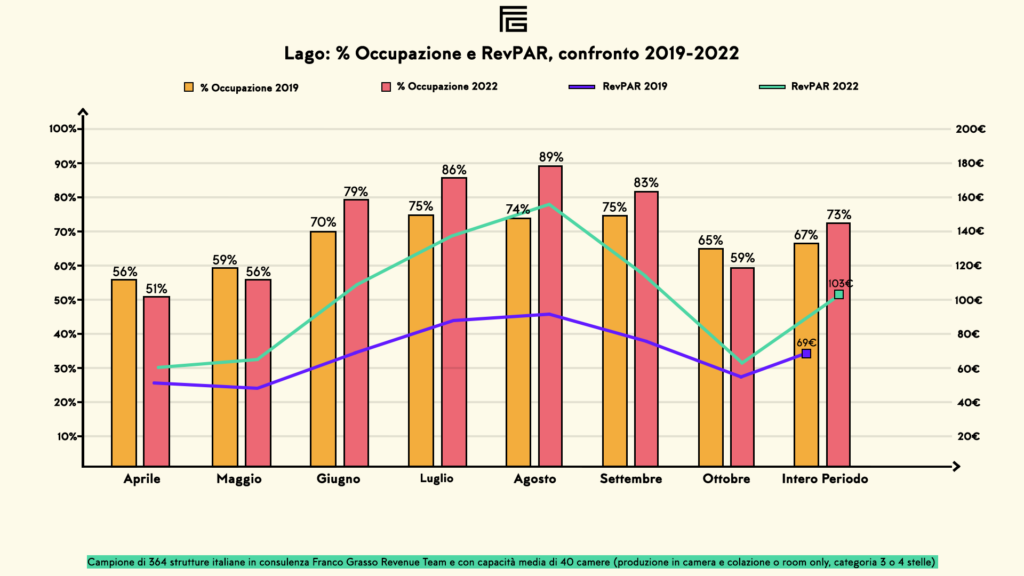

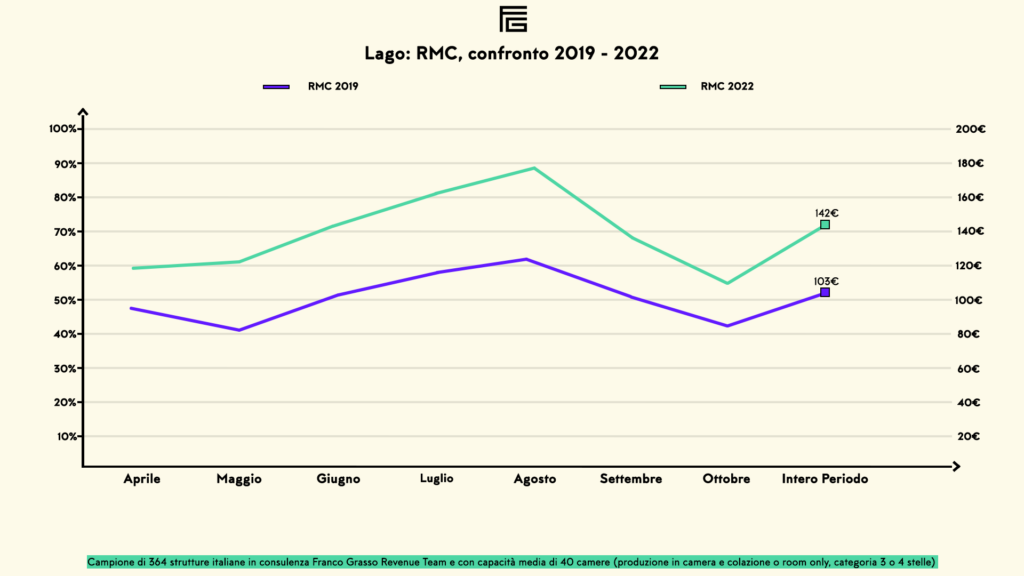

Lago

Il lago presenta prevedibilmente un andamento speculare a quello del mare ma con curve più dolci, segno che anche i mesi di spalla (aprile, maggio e ottobre) sono stati decisamente ottimi. Questo dimostra come il lago riesca a godere tendenzialmente di una stagionalità più lunga del mare per via di una serie di caratteristiche (minore offerta, vicinanza a mercati meno stagionali di quello italiano ecc.).

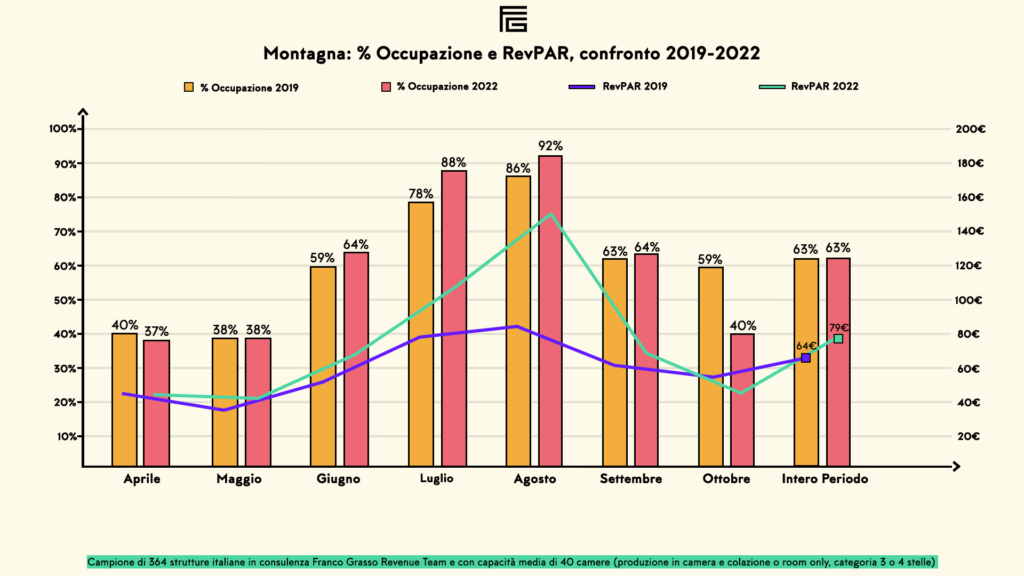

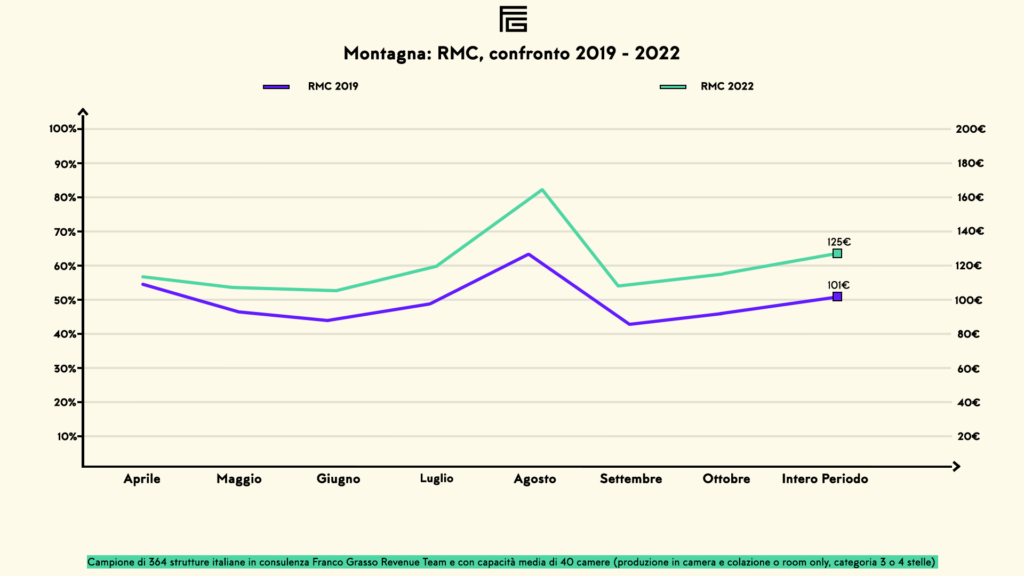

Montagna

Ora vediamo la montagna, che ha vissuto fortune alterne negli ultimi anni a causa della pandemia. Decisamente penalizzata nelle stagioni invernali, ma in grado di recuperare alla grande nelle stagioni estive. E l’ultima stagione non è stata da meno. Come per mare e lago, anche la montagna ha registrato il solito andamento stagionale col picco di agosto, e con un prezzo medio stabilmente più alto del 2019 durante l’intera stagione. Questo ha fatto sì che il risultato complessivo della stagione, per quanto simile in termini di occupazione, sia stato nettamente migliore in termini di Revpar, con un incremento di circa 15 euro (+ 23%).

Questa stagione fantastica non poteva che concludersi in modo altrettanto fantastico, con un ponte di Ognissanti (29,30,31 ottobre) che ha registrato performance eccezionali per quelle strutture rimaste aperte. Infatti, abbiamo avuto il piacere di registrare nei 3 giorni (sabato, domenica, lunedì) occupazioni costantemente sopra il 90-95% su tutti i cluster, e prezzi medi di vendita ben al di sopra della media del mese, e più vicini a certi picchi di luglio per le strutture stagionali.

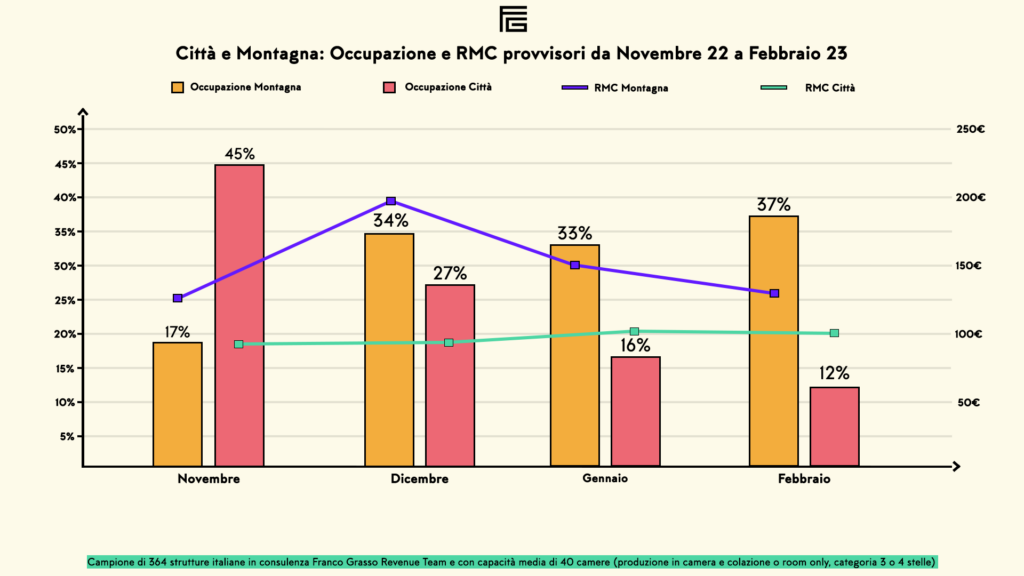

Previsioni inverno: città e montagna

Ora diamo uno sguardo finale ai prossimi mesi, da novembre a febbraio, per montagna e città.

Dal grafico a seguire emerge che sulla breve distanza la città si conferma sempre più richiesta come mostra l’andamento occupazionale, mentre nel medio-lungo termine è la montagna a muoversi con maggior decisione.

In termini di prezzi medi, riscontriamo anche qui un pattern abbastanza familiare e visto nei mesi appena conclusi. Quindi un andamento abbastanza piatto e regolare per la città, e maggiori spigolosità per la montagna. Mentre la città tende a veleggiare sui 100 € un po’ su tutti i prossimi mesi, sulla montagna riscontriamo con evidenza la soglia dei 200 € a dicembre, trainata non solo dal periodo Natale-Capodanno (come prevedibile), ma anche da un ponte dell’Immacolata che si sta muovendo alla grande (complice una favorevole convergenza dei giorni della settimana).

Tutto lascia pensare che quest’inverno sarà spettacolare per la montagna, decisamente compensativo rispetto agli ultimi due vissuti col freno a mano tirato per via del Covid e di tutto quello che ha comportato.

Ma la sensazione è che anche per le città ci saranno molte soddisfazioni (complice una discreta quantità di eventi), come se la domanda non avesse ancora esaurito il suo sfogo post-covid e avesse bisogno anche dei mesi invernali per recuperare il tempo perduto.

*I dati sono estrapolati dal nostro software di revenue management Revolution Plus, aggiornati al 1 novembre 2022, e basati su un campione complessivo di oltre 350 strutture italiane in consulenza con il Franco Grasso Revenue Team, categoria 3-4 stelle (capacità media di 40 camere).